2024年12月25日,第十四届全国人大常委会第十三次会议表决通过《中华人民共和国增值税法》(以下简称“增值税法”),并以中华人民共和国主席令第四十一号予以公布。增值税法将于2026年1月1日起施行,以取代现行的增值税暂行条例。至此,我国现行的18个税种已经有14个税种制定了法律。作为我国第一大税种,增值税立法的完成无疑是我国在落实税收法定原则方面的重大进展。

这部法律的出台,对于企业、税务人员以及广大纳税人来说,既是一项重要的制度创新,也是一个切实影响企业运营的税制变革。

增值税法的背景与意义

增值税是国家在商品和服务的增值部分征收的一种间接税,是现代税制体系中至关重要的一环。自1994年我国实施增值税以来,税法不断调整和完善,而《增值税法》的出台标志着增值税制度的进一步成熟与规范化。

增值税法的出台,不仅意味着税制改革的进一步深化,也为我国经济的可持续发展提供了新的制度保障。在促进社会公平、优化税收管理的同时,这部法律也为企业的税务处理提供了更加明确的依据,减少了税收争议的可能性。

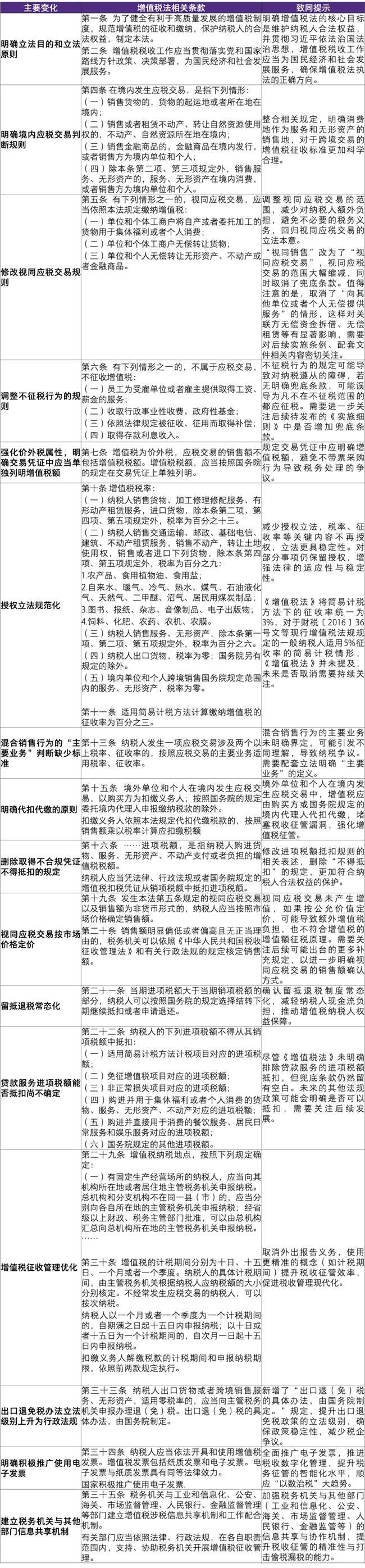

增值税法的主要内容解析

本次通过的增值税法主要将之前公布的草案与现行的增值税暂行条例进行了整合和优化,其中部分政策进行了延续和修订。增值税法的变化对我国税收法定原则的高质量落实而言是重大进步。但在进步的同时,也有尚未明确的问题,有待实施条例和后续法规政策的出台以进一步明确。我们整理了增值税法主要变化和需要后续关注的内容如下:

增值税法实施的挑战与机遇

挑战:

虽然增值税法对税制的规范和创新做出了很多积极改变,但其实施过程中仍然面临一些挑战。

首先,企业,特别是中小企业,对于新的税收政策可能存在理解障碍,税务合规的成本可能短期内有所上升。

其次,传统的增值税征管模式主要依赖于“以票控税”,即通过发票来管理增值税的征收和抵扣。然而,电子化发票系统的普及需要时间,企业在系统转型中可能遭遇技术和管理上的难题。

此外,税收优惠政策的种类还是相对较为繁多,这可能导致政策之间的冲突或重叠,给纳税人和税务机关带来理解和执行的困难。部分优惠政策的操作难度较大,需要企业提供大量的证明材料和进行繁琐的计算,这也增加了企业的负担。同时,税收优惠政策与行业发展不匹配的问题也依然存在,某些行业或企业可能无法享受到应有的优惠待遇。

机遇:

另一方面,增值税法的实施为企业带来了诸多机遇。

从市场竞争环境层面分析,增值税法的统一实施将规范市场秩序,营造更加公平竞争的商业环境。企业无论是在国内市场还是国际市场拓展过程中,都能够在更加稳定、透明的税收制度下参与竞争。这有助于消除因税收政策差异导致的不正当竞争现象,促使企业将更多精力放在提升产品品质、优化服务和创新商业模式上,推动整个产业生态的健康发展,增强企业在全球产业链中的话语权和抗风险能力。

增值税法的实施还将促进中国企业的国际化发展步伐。随着税收法定原则的进一步落实,企业在开展对外贸易和跨境投资时,能够更加清晰地了解税收政策,降低海外投资经营的税务风险。同时,明确的税收优惠政策也有利于吸引更多的外资企业与本地企业开展合作,加强国际产业协作与技术交流,推动企业深度融入全球经济体系,为中国企业走向国际市场提供了更大的空间。

同时,政策的简化和信息化管理的推广,使得税务处理更加高效,企业的税务合规成本将进一步下降。

企业如何应对增值税法的实施

对于企业而言,应对增值税法的实施需要做好以下几点:

1.加强内部税务管理

2.进行税务培训与咨询

3.利用税收优惠政策

4.拥抱信息化管理